围绕税务机关“收好税,带好队”的总体工作目标,以改善行政管理、提高行政效能、增强执行能力为核心,以提高征管水平、优化纳税服务、加强队伍建设和防范执法风险为主要任务,运用现代绩效管理的理念和方法,努力构建一套符合科学发展要求、依托信息技术支撑、简便易行、管用有效的税务绩效管理工作体系,作为内部管理的抓手。

(一)一体两翼,即以绩效激励系统为主体,执法责任过错追究、行政管理过错追究两翼驱动。

(二)在考核方式上,改变以前以扣分考核为主的惩罚方式为以奖励加分为主的激励方式。

(三)引入风险防范理念,制定岗责指标体系。引入风险管理理念,将绩效管理工作与执法风险防范紧密结合起来,在制定岗责体系、排查执法风险点和开展绩效调研诊断分析的基础上,对各部门、各岗位执法风险点进行全面梳理和风险排查,对执法权力集中的关键环节进行层层分解,对每个工作环节制定绩效管理考核指标,将考核点落实到部门和个人头上,做到环环相扣、相互制约,避免追究责任时推诿扯皮的现象出现,有效防范税收执法风险的发生,使各项权力行使过程做到可查可控。在开发绩效管理信息平台时,把执法权力监控机制和执法风险防控机制融入设计思路,成功开发出集“监控、预警、考核”为一体的绩效管理信息平台,有效地保证了税收执法权力的规范运行和干部职工的安全成长。

(四)引入“戴明环”管理理念,打造良性闭环绩效管理模式。经过深入调研和多次讨论,结合自身实际,充分吸收全面质量管理的“戴明环”理念,即PDCA循环,P(Plan)――计划,D(DO)――执行,C(Check)――检查,A(Action)――处理。将绩效管理流程明确由制定绩效计划、组织绩效实施、开展考核评估、实现改进提升等四个环节构成,形成相互促进、良性循环的完整闭环。“戴明环”模式的实施,使绩效管理不仅停留在绩效考核层面,而是纵向深入到查找问题、改进提高,最终实现个人与单位的共同成长,彻底解决了个人工作与实施绩效的矛盾,有力反驳了绩效管理“无用论”和“绳索论”的错误观点,有效提高了干部职工运用绩效管理的积极性,充分体现了绩效管理的强大生命力。

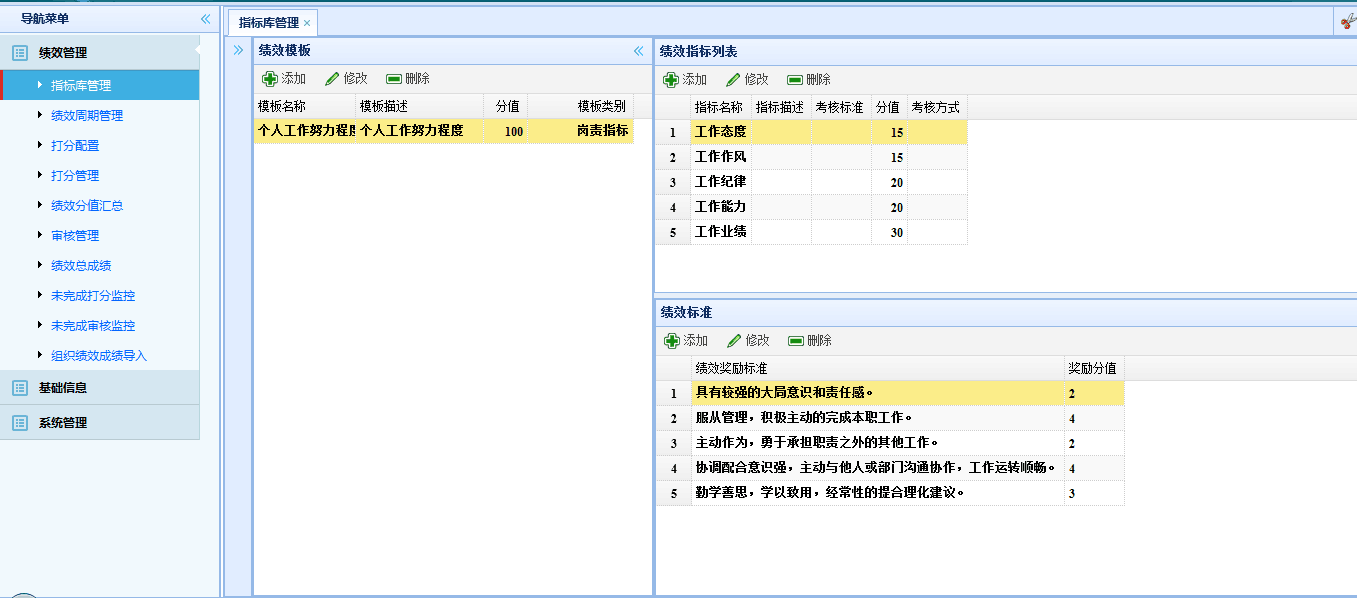

(五)研发了配套的绩效管理信息系统。为了更好的实施推广绩效管理,我们在对绩效管理体系规范化、模型化之后,研发了配套的绩效管理系统作为信息化支撑,有效的降低了绩效管理的工作量,提升了绩效工作本身的绩效。